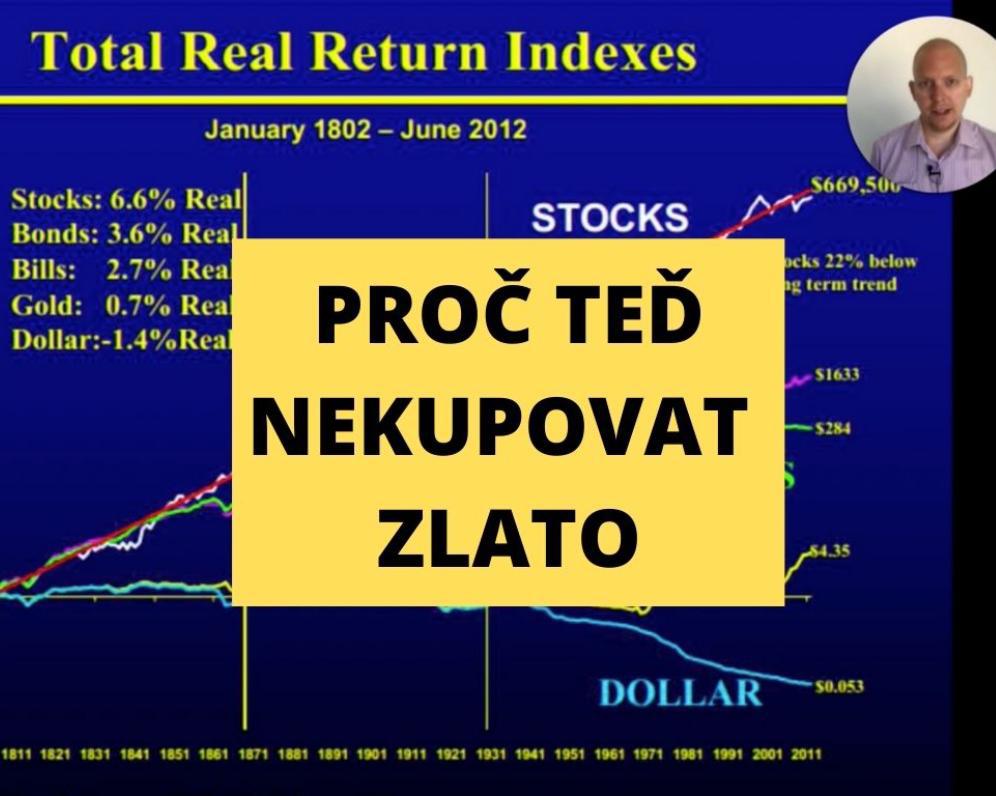

Proč teď nekupovat zlato

Základní investorskou chybou je kupovat něco v době, kdy je daná cena na vrcholu a v mediálním prostoru probíhá ohledně toho úplné šílenství. Většinou pak totiž následuje strmý pád a ustálení se ceny daného aktiva na nějakých dlouhodobě průměrných cenách.

Aby to nevypadalo, že jsem opravdu zaujatý jen pro akcie, i ony si tímto scénářem prošly. A to konkrétně kolem roku 2000 v období tzv. "technologické bubliny". Krásně to ale bylo vidět především v roce 2017 na kryptoměnách a Bitcoinu a letos to vidíme (už podruhé během jedné dekády) na zlatě.

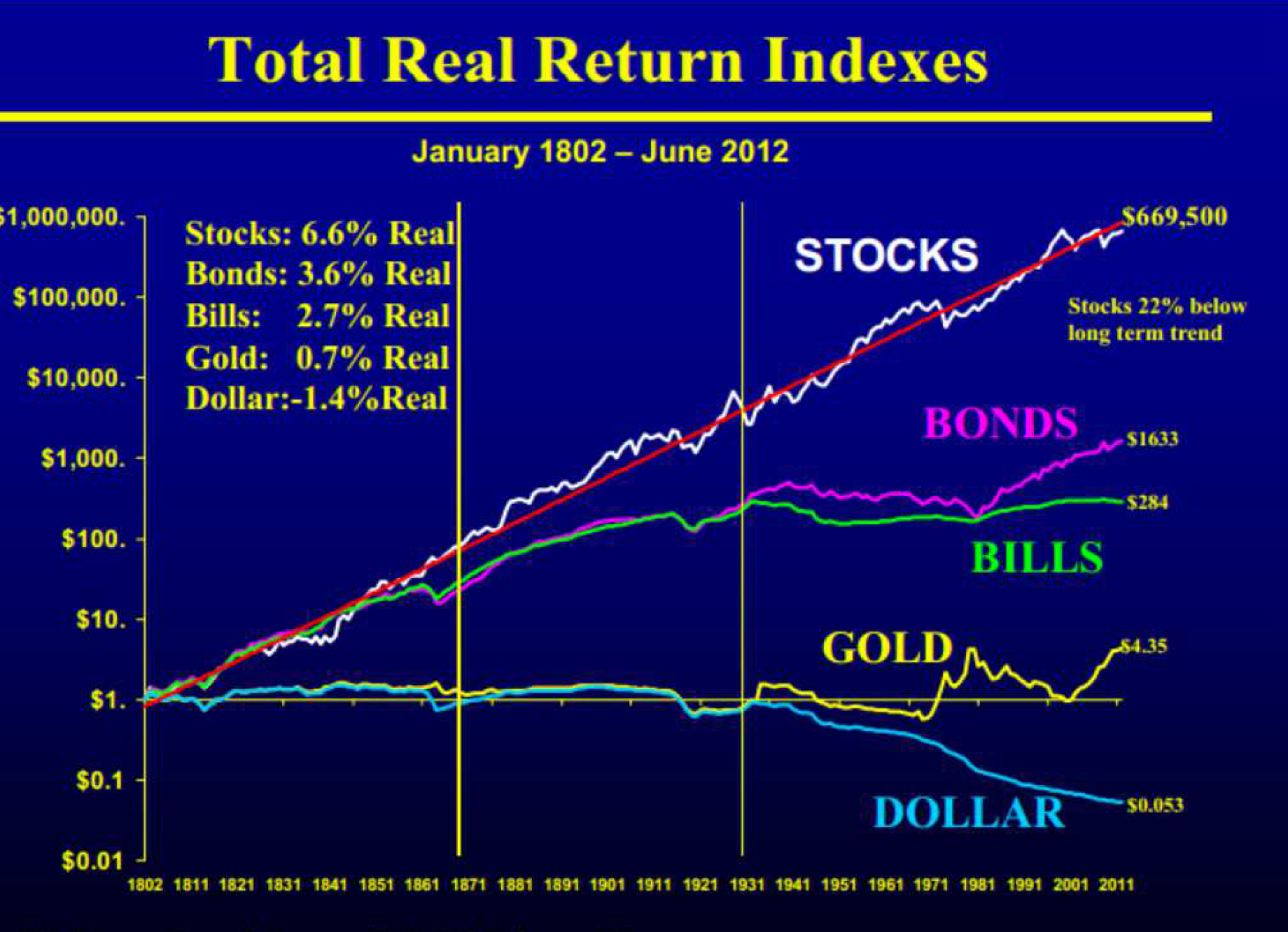

A právě to je tématem dnešního článku/videa/podcastu. Vycházet přitom budeme jak jinak než z historie a to konkrétně z přiloženého grafu z knihy Jeremyho Siegela "Stocks for the long run". Vidíme tak víc jak 200 let trvající historii reálných výnosů (tzn. už očištěných o inflaci) u různých tříd aktiv.

Akcie jako jasný vítěz napříč časem

Potvrzuje se, že akcie jsou na dlouhodobý horizont tou zdaleka nejlepší volbou a v tomto měřítku, kdy i několikaleté krize a recese působí jen jako drobné zoubky, se v podstatě jedná o neustále rostoucí přímku. Vždycky to tak bylo a s největší pravděpodobností to tak i vždycky bude.

Nějaký slušný výsledek zaznamenaly už jen dluhopisy (do budoucna s nimi už ale díky aktuálnímu období "nového normálu" v podobě bezprecedentně nízkých úrokových sazeb nelze moc počítat), "bills" jakožto peněžní trh (velmi zjednodušeně řečeno bankovní vklady) jsou už na tom bídně a hotovost přináší dlouhodobě jen ztrátu.

A pak tu máme ono zlato. Pokud tak prodejci zlata tvrdí, že zlato je uchovatel hodnoty, tak to není lež jen s velmi odřenýma ušima. Jak můžete vidět sami, zlato dlouhodobě poráží inflaci jen pár desetinek procent.

Pozor na prodejce zlata

Dalším častým argumentem prodejců zlata je, že jde o konzervativní investici. Sami si najděte na internetu graf vývoje zlata a uvidíte, že kolísavost je srovnatelná nebo i vyšší než u akcií. Dále se často široké veřejnosti nabízí různé programy "zlatého spoření". Kdy si podobně jako u podílových fondů nebo penzijního spoření odkládáte měsíční částku a v momentě, kdy za to půjdou nakoupit celé uncové slitky, vám společnost pošle vaše cihličky až do domu.

Vypadá to hezky. Problém je ale v tzv. spreadech (rozdílu mezi nákupní a prodejní cenou zlata) a obrovské, často i v několika desítkách procent se pohybující marži obchodníka. A platí, že čím nižší gramáž, tím víc přeplatíte. Spoření do zlata se vám tak nikdy nemůže vyplatit.

Závěrem chci rozhodně zdůraznit, že nejsem kategorický odpůrce zlata jako takového a dle mého v minoritním počtu má svoje místo v dlouhodobém, permanentním portfoliu. Vyplatí se ale vzhledem k výše uvedenému pořizovat ho až od vyšších částek a hlavně je extrémně důležité (ne)nakupovat ho ve vhodnou dobu.

Prodejci zlata často argumentují úlohou zlata v opakujících se ekonomických cyklech. To je pravda, pokud uděláte přesný opak, než vám tvrdí. Nenakupovat v bublině, jako kolem roku 2011 a nyní, ale právě v mezi obdobých. V době ekonomické konjunktury a akciového růstu, kdy zlato prostě není cool a v hledáčku investorů. A je tím pádem levné. Zákon nabídky a poptávky. A kde byli tito lidé v době, kdy po zlatu s nadsázkou ani neštěkl pes?

Zlato v portfoliu ano, ale s podmínkami

Primární investiční funkce zlata je jakožto "bezpečného přístavu". Jako tzv. hedge v portfoliu zafunguje skvěle právě v době, kdy nastává panika na trzích. Jako tomu bylo např. letos na jaře v koronakrizi.

V ten moment, kdy už máte zlato dávno nakoupeno na nízkých hodnotách, vám tak alespoň nějaká část portfolia roste a v ještě lepším případě pak můžete tento zisk realizovat a získanou hotovost využít k nákupu akcií ve slevě.

Toto však platí jen když investujete do zlata skrze ETF fondy. Pokud se totiž dokážete oprostit od mentální kotvy, že zlato musím držet fyzicky v ruce, dává vám jeho virtuální podoba mnohem větší variabilitu jak samozřejmě ve smyslu skladování, tak i v jeho investičním využití.

PS: Chcete nekonečnou rentu? Proč se neinspirovat v zahraničí. Ukážu vám konkrétní portfolia světových nadací. Stáhněte si E-book a nechte se inspirovat.